文/谭运鹏

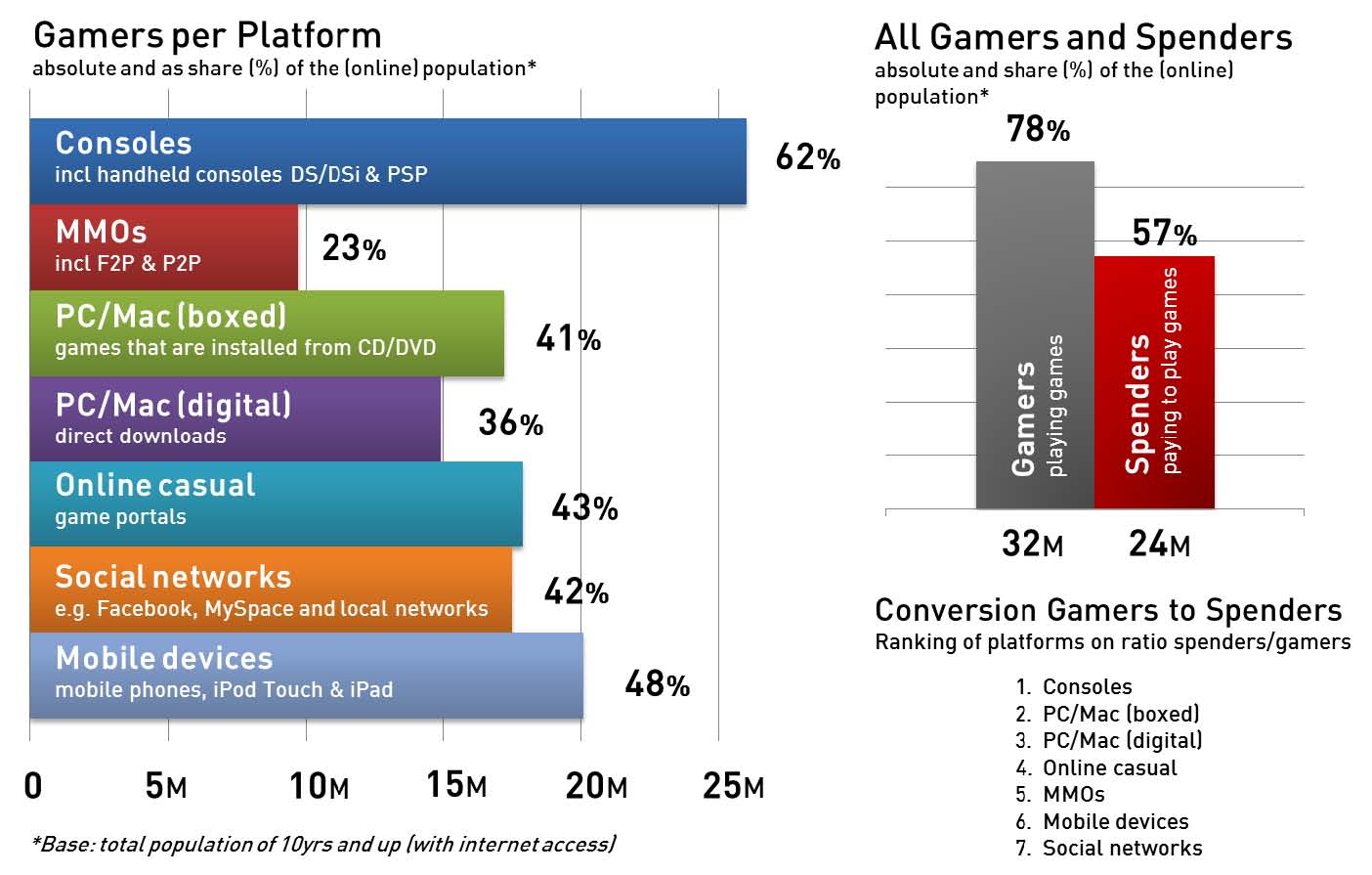

同美国市场类似,英国的游戏市场也出现了萎缩的现象,同其重大转变在于从控制台和PC到手机,休闲和社交游戏的快速增长,。48%的玩家使用智能手机或IOS设备玩游戏,而社交游戏玩机数量约为42%,其在移动游戏方面花费的增长约为7%或2.6亿英镑,这同2009年该国市场的发展趋势相同。

2010年,英国玩家数量约占网民总数的78%,付费玩家的数量约为网民总数的57%。从玩家使用平台情况看,虽然Consoles游戏的实际支出是增加了,但是总数3200万玩家中约有23%的玩家同时玩7个平台的游戏,所有的精力和预算都被分散了。

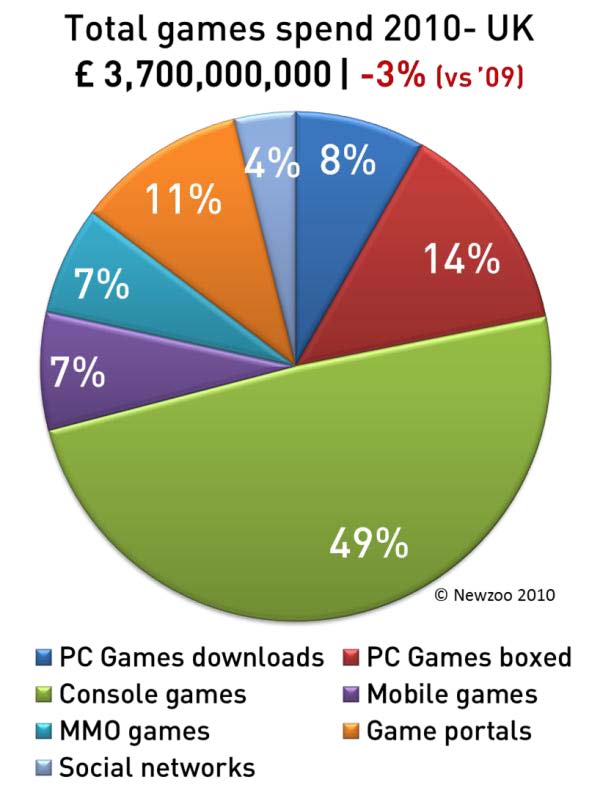

英国玩家在游戏花费约为37亿英镑,较2009年下降3%。

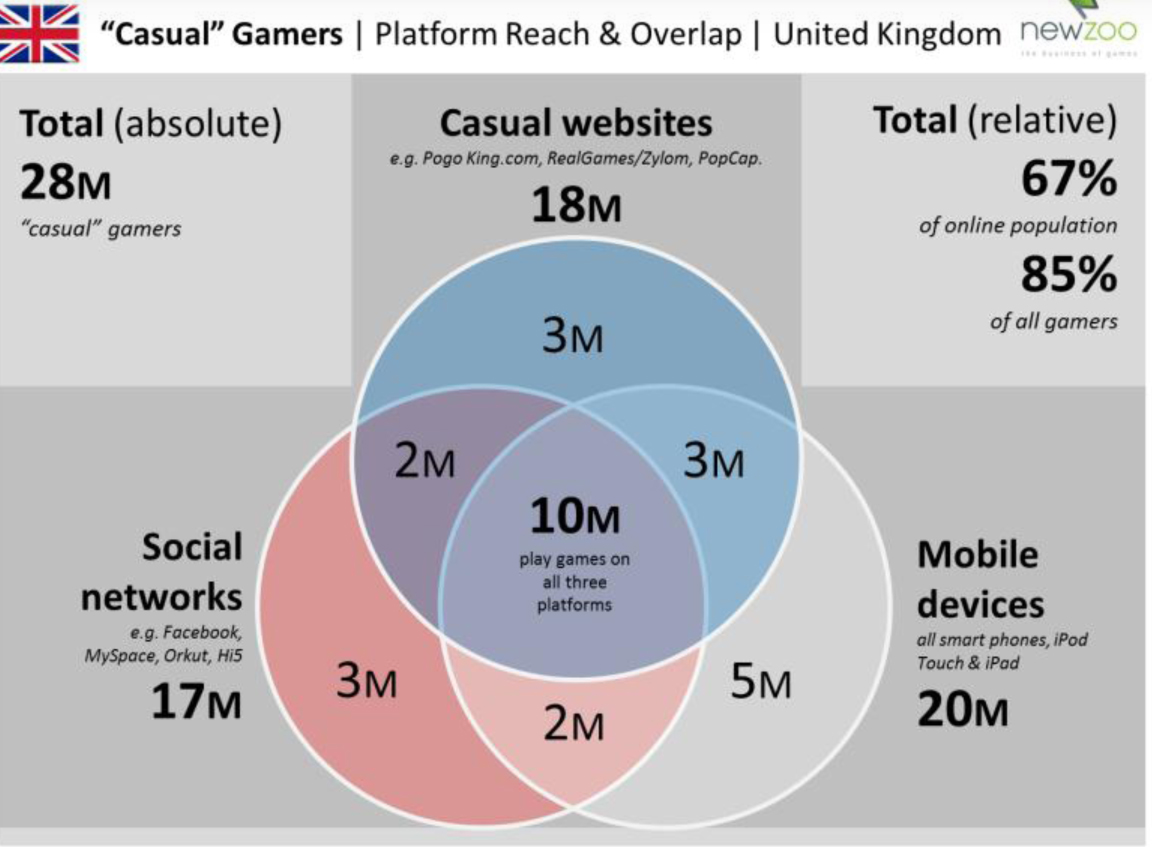

在休闲游戏领域,休闲游戏的绝对玩家数量高达2800万,约占所有网民数量的67%,所有玩家数量的85%。其中约有2000万人使用移动设备玩休闲游戏,1700万人通过社交网站玩休闲游戏,1800万人通过休闲游戏网站玩休闲游戏。而通过所有形式玩休闲游戏的玩家数量也有1000万人。

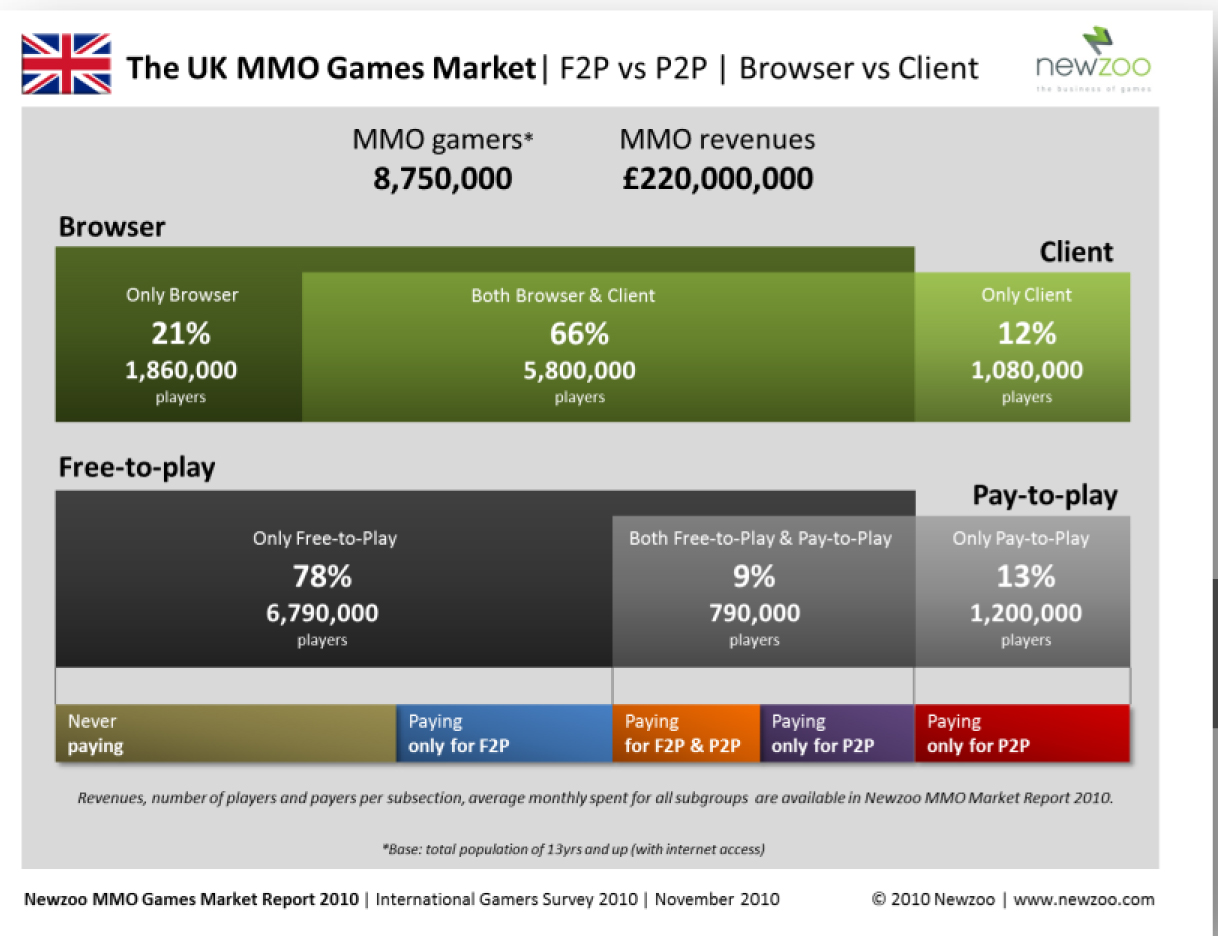

相对于美国游戏的消费总额而言,英国MMO类的游戏所占市场份额仍较低约为7%,总额为2.2亿英镑,用户数量约为875万人,约占玩家总数的27%,ARPU值约为25.14英镑。

仅通过浏览器玩游戏的玩家数量仅占所有MMO类玩家数量的21%,约为186万人,仅玩客户端游戏的玩家仅为12%,约为108万人,同时玩两种游戏的玩家数量约为66%,约为580万人。

仅玩免费游戏的玩家比例占78%,约为679万人,只玩付费游戏的玩家数量约为13%,约为120万,同时玩2种模式的玩家约占9%,约为79万人。

注:以上数据基于同源的数据比较,可能同其他数据来源有出入。

数据说明:

硬件:硬件没有包括在内,只有游戏的开支。

控制台:包括二手和租赁市场,可下载内容(DLC)的收入以及便携式游戏机等的PSP、NDS(i)设备。

PC / Mac的盒装:包括二手和租赁市场。

休闲游戏门户网站:玩家访问的网站如:pogo、miniclip、zylom、gameduell、king.com等网站。

PC / Mac的下载:不包括为mmo游戏客户端下载或从休闲游戏门户网站下载支付的额外费用。这些收入归于一个特别的分类。

移动设备:所有移动电话以及iPod Touch和IPAD

网游:PC或Mac平台的MMO在线游戏,无论其基于浏览器或客户端,也包括虚拟世界游戏。

社会网络:在如Facebook、MySpace、Hi5、VZ Networks 、Orkut社交网络上运营的游戏。

数据源站点:http://www.newzoo.com/ENG/1581-Summary_Reports_(2010).html